數位化及自動化技術創新成關鍵 機械設備業生機勃發

2023年全球受高通膨、高利率,加上戰事與中國景氣衰退,衝擊機械與電子設備市場,臺灣機械設備產值衰退達兩位數。2024年全球製造業有機會進入新一波的消費循環復甦,臺灣機械設備產值可望成長,工研院預估將較2023年成長4.9%。

國際經貿局勢瞬息萬變,科技日新月異帶動多項新興產業迅速發展,工研院產業科技國際策略發展所經理黃仲宏觀察到,包含半導體設備在內的機械產業,有兩個發展動向,第一是開始對低碳時代來臨作準備,第二則是將生產管理導入精實化及數位化,除了掌握核心技術,強化市場耕耘外,亦將人工智慧技術、環保節能融入商業模式中。

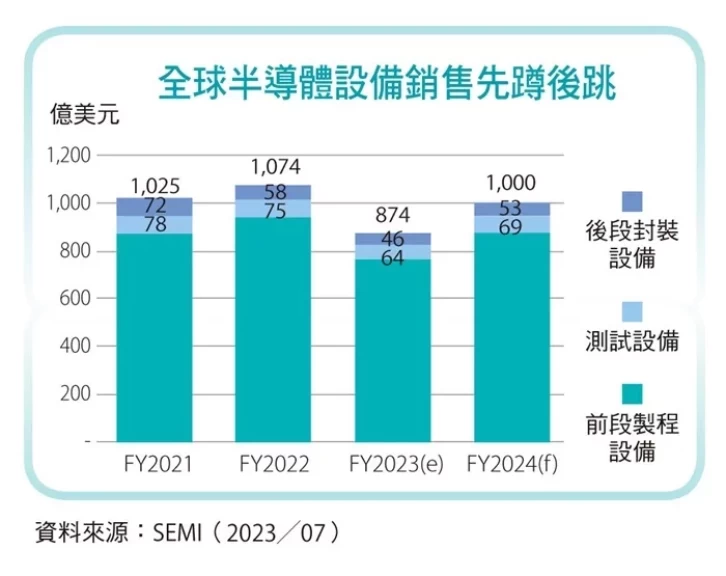

先進封裝設備成為關鍵發展項目

全球工業機器人發展態勢耀眼,市場中日本品牌占比就超過5成,而臺灣廠商仰賴歐日機器人技術,機器人手眼力技術與AI軟體應用是產業發展重點,尤其智慧型線性傳元件是直角座標機器人的推手,而臺灣廠商在其中也扮演要角;半導體設備領域潛力依舊龐大,國產設備目前以為大廠代工模組和傳統封裝為主,黃仲宏預估,到了2030年,先進技術商機預計將超過新臺幣3,000億元,先進封裝設備將成為臺灣設備產業的關鍵發展項目。

黃仲宏也分析2024年機械產業四大趨勢:首先,貿易戰演變為科技戰,供應鏈開始從中國轉出,異地備援成趨勢,針對關鍵零部件企業更需開拓多元化來源;再者,因應ESG永續議題,機械設備更需凸顯智慧賦能和再生能源應用,並落實機械設備碳管理;第三,生成式AI應用如火如荼,企業應善用預訓練模型和開源資源,以孵化生成式AI服務;最後,機械設備的即用即租(EaaS)模式將嶄露頭角,企業應及早建立機械設備設計和智慧化服務平台以攤提成本。

關注電動車、新能源、航太及無人機應用

工研院產科國際所分析師陳佳盟則針對2024臺灣工具機產業趨勢與契機提出看法。由於近年來全球工具機產業尋求新應用和商機,各大廠商應積極投入數位化和自動化的技術創新,方可提供效能和品質兼具的解決方案,像是將工具機技術應用於汽車和相關零組件製造,工具機業者亦能對電動車等新興產業發展助一臂之力;此外,風能和航太等領域的發展日益暢旺,也推動了工具機在製造複雜精密零件方面的應用技術。

陳佳盟建議,企業可多專注趨勢,特別是電動車、新能源和航太等新興市場的產品開發及相關零組件加工等;其次是創造新價值鏈,提倡將工具機製程轉為服務導向的微服務/IT服務管理,重視代理商、通路商及終端用戶的需求,讓臺灣工具機業者在瞬息萬變的市場上,保持全球競爭力。

根據工研院IEK Consulting報告,2023年全球無人機市場規模整體約為337億美元,預估2030年將達546億美元,年均複合成長率為7.1%。工研院產科國際所分析師周暐程指出,全球無人機的商業應用正快速發展,發展出多元化應用需求,除了可用於國防偵蒐、航拍測繪,也能夠應用在精準作業、農業、物流運輸、保安巡檢、通訊中繼、執行公務任務等跨領域需求,顯見全球已興起一波新無人機國際商業賽局。

臺灣的無人機自主供應鏈正逐步成形,國內至今已超過230家在地的無人機相關廠商,且持續增加中;國內無人機服務應用廠商也已超過40多家,從影像測繪、設施檢測、物流運輸甚至是智慧農業等都已有對應的解決方案及成果;周暐程建議業者,無人機非紅供應鏈是當前全球無人機重要的課題,我國業者可善用臺灣半導體及資通訊等產業優勢及海外擴點通路,共同合作帶動海外訂單,同時內需外銷市場齊發,增進國際能見度,甚至更可整合無人車、機、船協作商業效應與技術能量,陸海空齊發創造未來市場商機。

寬能隙半導體是未來競爭關鍵

工研院產科國際所分析師呂建興歸納2024年半導體機械設備產業發展趨勢,認為隨著新興技術如智慧製造、物聯網和智慧電動車的興起,半導體設備需求增強,尤以亞太地區與中國市場規模龐大且發展飛速,是半導體設備製造商的空前良機,不過也有許多挑戰,像是碳化矽、氮化鎵與氧化鎵等多元材料的崛起,是臺廠成為重要供應鏈角色的機會,可促進產學研合作,以縮短新材料及新技術商化時程,並積極探索新興材料良率提升及精控生產成本等關鍵。

另一方面,隨著功率元件、電動車、能源、伺服器及消費電子等市場前景可期,寬能隙半導體深具市場潛力與價值,臺灣廠商可思考掌握寬能隙半導體在材料、成本製程技術、品質檢驗上及可持續發展的面向,找出強烈的創新潛力,這將會是未來的市場需求及競爭關鍵。

機械發展是工業的核心,面對人工智慧及工業轉型浪潮,如何洞悉局勢、靈活轉型是機械產業的致勝關鍵,臺灣有豐厚的資通訊及半導體底蘊,對保持機械產業的永續競爭力大有優勢,產業期待春燕來臨,迎向更加茁壯的新局。

來源:聯合新聞網/工業技術研究院/撰文:賴宛靖